2026.06.03

リフォーム費用の税務上の取り扱いを理解し、賃貸経営を賢く運用する秘訣

賃貸経営において、建物の価値を維持し入居者に長く選ばれ続けるための「リフォーム」は、避けて通れない重要な投資です。

しかし、その高額な工事費用が税務上どのように扱われるかによって、オーナー様が支払う税金、ひいては手元に残る利益(キャッシュフロー)は劇的に変わってきます。

支出した年に全額を経費として落とせる「修繕費」になるのか、あるいは資産価値を高める「資本的支出」として数年~数十年にわたり分割して経費計上(減価償却)しなければならないのか。

本コラムでは、リフォーム費用の税務上の取り扱いの基本ルールから、耐用年数の計算方法、そして手残りを最大化するための賢い運用術までを分かりやすく解説していきます。

|

|

1.賃貸経営に不可欠なリフォーム費用と税務の深い関係

賃貸住宅経営を行う上で、リフォーム費用は絶対に避けては通れない、必要不可欠な支出です。

入居者が快適に長く住み続けられるようにするためには、建物の老朽化に対する対策が常に求められます。

例えば、建物や設備の不具合を修繕したり、雨漏りを直したり、あるいは外観の見栄えを良くするために外壁を塗り替えたりといった維持管理が必要です。

さらに、競合物件との差別化を図り入居促進を行うために、システムキッチンやインターネット設備といった新設の設備を導入するなど、賃貸住宅を経営していく中では様々な事情で多岐にわたるリフォーム費用が発生します。

1-1. リフォーム費用が所得税・住民税に与える影響

そこで、賃貸オーナーにとって非常に大きな問題となってくるのが、「支払ったリフォーム費用が、その年の経費としてどの程度認められるか」ということです。

不動産投資において、経費として認められる額が多ければ多いほど、計算上の不動産所得が減少し、その年に支払う所得税や住民税を大幅に少なくすることができます。

リフォーム費用は、日常的な管理費や清掃費などの他の経費と比較しても、一度の支出金額が数百万円から数千万円と高額になる傾向があり、その会計処理の方法が賃貸住宅経営の収益性に与える影響は計り知れません。

1-2. 経費計上の鍵を握る「修繕費」と「資本的支出」の違い

リフォーム費用は、税務上、全額をその年の経費として処理できる「修繕費」か、あるいは建物の価値を高めるものとして固定資産の取得原価に加算される「資本的支出」のいずれかに分類されます。(参考:国税庁「第8節 資本的支出と修繕費」)

「修繕費」と「資本的支出」の判定については、国税庁でも基準が定められており、工事内容や金額、建物価値への影響などを総合的に判断するとされています。(参考:国税庁「修繕費とならないものの判定」)

この区分の違いが、支払う税金の額、ひいてはオーナー様の手元に残るキャッシュフローを決定づけます。

賃貸住宅のオーナーとして、どのようなときに「修繕費」とされ、どのようなときが「資本的支出」となるのかを正しく理解し、賢く運用していく知識が求められます。

|

|

2. 知っておくべき「修繕費」と「資本的支出」の判定基準

リフォーム費用が経費になるかどうかの判定は、「その工事が実質的にどのようなものなのか」という観点から総合的に判断されます。

国税庁では、工事の用途や内容、規模により分類基準を明確にしています。

2-1. 「修繕費」として認められる4つの明確な条件

「修繕費」とは、建物や設備の修理、維持管理、あるいは原状回復のためにかかった支出のことです。

税務上、修繕費と判定されれば、支出したその年の経費として全額を計上することができます。

例えば、200万円の雨漏り修繕を行った場合、その年の経費として200万円全額を計上できるということです。

具体的に「修繕費」としてその年の経費にできるものをまとめると、以下の4点になります。

1.一度に要する工事の支出が20万円未満のもの

2.3年以内の周期で生じる支出(定期的、かつ頻繁な修繕が必要なもの)

3.通常の維持管理や原状回復に必要なもの(古くなった部品や材料の交換、部分的な水漏れ修理、壁クロスの張り替えなど)

4.一度に要する費用が60万円未満、あるいは前期末の取得価格の10%未満のもの

賃貸住宅オーナーとしては、この4点をしっかりと踏まえて、リフォーム費用を正しく「経費」として申告していく必要があります。

2-2. 「資本的支出」と判定されるケースと具体例

一方、「資本的支出」とは、建物や設備の価値や機能を向上させたり、耐久性を増して使用可能期間(耐用年数)を延ばしたりするための支出です。

資本的支出に該当した場合、支出した全額をその年の経費にすることはできません。

税務上、固定資産として扱われるため、その資産の「耐用年数」で割った額のみが毎年の経費(減価償却費)として数年から数十年にわたって少しずつ計上されることになります。

具体的には、建物に新しく非常用階段を取り付けたり、間取りの変更やバリアフリー工事を行ったり、和式トイレを最新の温水洗浄便座付き洋式トイレに全面改修するなど、建物の性能や価値を顕著に向上させるための費用がこれに該当します。

このように、リフォーム費用を支出した場合、「資本的支出」ではなく「修繕費」として一括で処理した方が、当年の所得税・住民税の納税額が減り、多くのお金を手元に残すこと(キャッシュフローの改善)ができます。

しかし、税金を減らすために実質は資本的支出であるものを意図的に「修繕費」に計上すれば、利益操作とみなされ税務調査で否認されるリスクがあるため、正確な基準に基づいた適正な判断が必須です。

|

|

3.リフォーム費用の減価償却と「耐用年数」の基本ルール

リフォーム工事が「資本的支出」と判定された場合、その費用は「減価償却資産」として計上され、一定期間にわたって配分されます。

この配分する期間の基準となるのが、国税庁が定める「法定耐用年数」です。

3-1. 国税庁が定める建物の法定耐用年数(構造別)

建物の基本構造に関する耐用年数は、構造によって大きく異なります。国税庁が定めている主な事業用建物の法定耐用年数は以下の通りです。(参考:国税庁「主な減価償却資産の耐用年数表」)

●木造・合成樹脂造:22年

●鉄骨造(骨格材の厚さ3mm超4mm以下):27年

●鉄骨造(厚さ4mm超、重量鉄骨など):34年

●鉄筋コンクリート造(RC造):47年

木造はコストや改修のしやすさが魅力ですが、耐用年数は短めです。一方、RC造は長寿命で資産価値も安定しますが、耐用年数が長いため、1年あたりに計上できる減価償却費は少なくなります。外壁の大規模改修など建物の躯体に関わる資本的支出を行った場合は、原則としてこの建物本体の耐用年数が適用されることになります。

3-2. 内装工事や建物附属設備の耐用年数の目安

一方で、内装リフォームや設備の更新を行った場合は、建物本体とは別の耐用年数が設定されており、設備ごとの正確な把握が必要です。

●内装工事(壁紙・クロス、フローリング、間仕切りなど):一般的に10年または15年が適用されるケースが多くなっています。

●建物附属設備(エアコンなど空調設備):6年

●給湯器(ボイラー・温水器など):6年~9年

●キッチン設備(システムキッチンなど):10年

耐用年数が短い設備は、毎年の減価償却費を大きく計上できる反面、経年劣化が早く頻繁な修繕費計画が必要になります。

リフォーム時には、これらの国税庁の別表に基づく項目を一つ一つ確認し、設備ごとに適切に分類して計上することが求められます。

|

|

4.中古物件・リフォームにおける耐用年数の計算「簡便法」

中古物件や既存の建物にリフォーム(資本的支出)を施した場合、国税庁の規定により「簡便法」と呼ばれる計算式を用いて、新たな耐用年数を再設定することができます。

簡便法を使うことで、実態に即した合理的な耐用年数を設定でき、税務署への説明責任も果たすことができます。

基本的な計算手順は以下の通りです。

1.既存建物の法定耐用年数から経過年数を引く(残存年数を出す)

2.その経過年数の20%を計算し、残存年数に加算する(小数点以下切り捨て)

【計算例】法定耐用年数22年の木造アパートで、築12年の時点で資本的支出を行った場合

1.法定耐用年数(22年)- 経過年数(12年)= 残存年数(10年)

2.経過年数(12年)× 20% = 2.4年(端数切り捨てで2年)

3.上記例では:10年 + 2年 = 12年 → 新耐用年数は「12年」となります。

このように、新品から計算する22年ではなく、実態に合わせた短い耐用年数(12年)が適用されるため、減価償却費をより短い期間で大きく計上でき、節税効果を高めることができます。(参考:国税庁「減価償却のあらまし」 )

4-2. 定額法と定率法の特徴とリフォーム資産への適用

減価償却の計算方法には、主に「定額法」と「定率法」があります。

- 定額法:毎年同額を均等に償却していく方法です(取得価額 ÷ 耐用年数)。

- 定率法:初年度に最も多く償却し、年を追うごとに償却額が減少していく方法です(未償却残高 × 定率)。

建物本体や、建物に付随するリフォーム資産(内装や設備など)については、税法上「定額法」の適用が原則となっています。

規模や工事内容によっては建物附属設備として定率法が選べるケースもありますが、基本的には定額法で毎年の経費を安定的に計上していくことになります。

|

|

5.キャッシュフローを最大化するリフォームの賢い運用術

ここまで解説した税務の知識を実際の賃貸経営でどう活かすか。最も重要な実践テクニックは、工事の発注方法と書類の管理にあります。

5-1. 見積書の「細分化」が節税の決定的な鍵となる理由

リフォーム費用を正しく「修繕費」として経費にするためには、リフォーム工事の見積書を受け取る段階で、工事内容をできる限り細分化してもらい、項目ごとに区分してもらうことが最大のポイントです。

もし、見積書が「アパート内装リフォーム工事 一式 450万円」といった大雑把な内容だった場合、税務上はそれが「修繕費」なのか「資本的支出」なのかが判別できません。

その結果、安全を期して450万円全額を「資本的支出」として減価償却しなければならない可能性が極めて高くなります。

一方で、見積書を細かく分け、「壁紙張り替え(修繕費)」「フローリング張り替え(修繕費)」「給排水管パッキン交換(修繕費)」「システムキッチン新設(資本的支出)」のように明記してもらえば、「修繕費」と「資本的支出」にそれぞれ区分して計上できます。

これにより、その年に一括で経費にできる金額を合法的に大きくすることが可能になるのです。

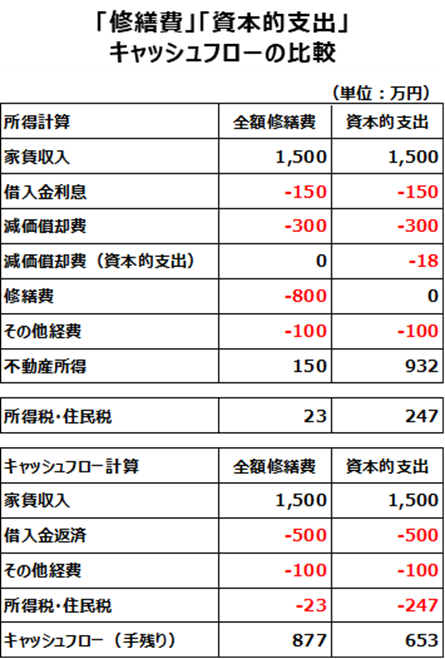

5-2. 【比較シミュレーション】800万円の工事で手残りはどう変わるか

リフォーム工事を行った場合に、全額を「修繕費」としてその年の経費にした場合と、「資本的支出」として減価償却した場合とで、キャッシュフローにどの程度差が出るのかを比較してみます。

築25年の鉄筋コンクリート造(法定耐用年数47年)のアパートに、800万円をかけてリフォーム工事を実施した場合

●全額「修繕費」として認められた場合の年間経費 → 支出したその年に、800万円全額が経費になります。

●「資本的支出」と判定された場合の年間経費 → 800万円をRC造の耐用年数(47年)の償却率(0.022)で計算すると、その年の経費にできるのはわずか約18万円(800万円 × 0.022)にしかなりません。

仮に、年間の家賃収入が1,500万円、借入金返済やその他の経費がある状態だとします。この800万円の工事費用が「修繕費」になるか「資本的支出」になるかで、その年の不動産所得に大きな差が出ます。

結果として、所得税・住民税を支払った後に手元に残るキャッシュフローには、200万円以上の大差が生まれることがわかっています。

「修繕費」と「資本的支出」の区分の仕方をしっかりと理解し、適切な見積もりを取得することが、手元にキャッシュを多く残す賃貸住宅経営を実現する要なのです。

5-3. 申告時に必要な書類と耐用年数証明の重要性

適正な税務処理を行い、後日の税務調査で否認されるリスクを防ぐためには、リフォームの計画段階から証拠となる書類を確実に保管しておくことが重要です。

減価償却資産の申告に必要な書類には、以下のようなものがあります。

●工事請負契約書(工事範囲・金額の証明)

●領収書(実際の支払い証明)

●仕様書・設計図(耐用年数を設定した根拠資料、資本的支出か修繕費かの判断材料)

●引き渡し確認書(使用開始日の証明)

リフォーム着手前からこれらの資料を準備し、工事内容を細かく記録しておくことで、減価償却申請の根拠が揃い、将来の再調査リスクを大幅に防ぐことができます。

|

|

6. 満室経営の第一歩「賃料査定・空室対策レポート」の活用

リフォームによるバリューアップや税務対策も、すべては「入居者に選ばれ、満室経営を実現する」ことが前提となります。どれだけ節税効果が高くても、空室が長引き家賃収入が途絶えれば本末転倒です。

空室対策の第一歩として、愛信ファシリティーズがご提供するデータ分析サービス「賃料査定・空室対策レポート(満室経営戦略レポート)」を活用してみませんか?

当社の「賃料査定・空室対策レポート」では、累計100億件超の不動産ビッグデータをAI(人工知能)が解析し、オーナー様の物件だけの最適な「満室経営戦略」をご提案します。

現在の市場における正確な賃料査定結果や、競合に勝つための推奨ターゲット、導入すべき設備、入居条件の緩和案などを即時にレポートとして出力します。

周辺の競合物件のデータを基に、正確な賃料査定結果はもちろんのこと、狙うべき「推奨ターゲット」、導入効果の高い「推奨設備」、入居を促進するための「条件緩和案」などを即時にレポートとして出力します。

無駄な設備投資を防ぎ、最短ルートで空室を埋めるための羅針盤として、ぜひ当社のレポート作成サービス(ご利用は完全無料)をご活用ください。

|

|

7.おわりに

賃貸住宅の資産価値を維持・向上させるためのリフォーム費用は、税務上の「修繕費」と「資本的支出」のどちらに分類されるかによって、毎年の経費額と納税額が劇的に変わります。

国税庁の定める耐用年数を正しく理解し、資本的支出の際には簡便法を活用して適正な減価償却を行うこと。

そして、見積書を細分化して修繕費を漏れなく計上し、契約書などの証拠書類を確実に保管することが、手元に現金を残すキャッシュフロー経営の鉄則です。