2026.03.05

賃貸住宅オーナーが理解すべき「減価償却費」〜確定申告・終了後の対策まで〜

個人で賃貸経営をする場合、所得税については、しっかりとした知識を身に付けるべきです。

というのは、所得税の仕組みを知ることによって、所得税を差し引いた後の手残り収入(キャッシュフロー)をしっかり残すためのポイントが理解でき、物件購入前から事前の対策を打つことが出来るからです。

特に、所得税を計算するうえでとても重要な「減価償却費」に関しては、その仕組みと内容を理解しておくことで、「黒字なのに手元にお金が残らない」といった失敗も避けやすくなります。

本コラムでは「減価償却費」の重要ポイントを解説していきます。

|

|

1. 賃貸経営でキャッシュフローを残す鍵「減価償却費」とは

個人でアパートやマンションなどの賃貸経営をする場合、オーナー様が必ず身に付けるべき知識の一つが「所得税の仕組み」です。

所得税の仕組みを知ることで、税金を差し引いた後の手残り収入(キャッシュフロー)をしっかり残すためのポイントが理解でき、物件購入前から事前の対策を打つことが可能になります。

その中で特に重要な役割を果たすのが「減価償却費」です。

1-1. 不動産所得はどうやって決まるのか

賃貸経営で利益が出た場合、その利益に対して所得税が課税されます。この利益のことを「不動産所得」と呼び、以下の計算式で求められます。

不動産所得 = 総収入金額 - 必要経費

「総収入金額」には、家賃や地代だけでなく、権利金、礼金、更新料、共益費、返還を要しない敷金や保証金などが含まれます。

一方、「必要経費」として差し引くことができるものには、固定資産税・都市計画税、事業税、借入金の利息、修繕費、損害保険料、管理委託手数料、広告宣伝費、税理士報酬、そして「減価償却費」などがあります。

なお、住民税や所得税そのもの、ローンの元本返済部分、事業に関係のない個人的な支出は必要経費として認められません。(参考:国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」)

1-2. なぜ賃貸経営で減価償却が重要なのか

減価償却とは、アパートなどの建物を購入した際、その取得費用を一度に全額経費にするのではなく、法律で定められた使用可能期間(耐用年数)にわたって分割し、毎年の経費として計上していく会計上の手続きのことです。(参考:国税庁「No.2100 減価償却のあらまし」)

ここで極めて重要なポイントは、減価償却費が「実際の支出を伴わない費用」であるということです。

アパートを購入した初年度に大きな現金を支払っていたとしても、会計上は毎年「減価償却費」という名目で経費が計上され続けます。

この減価償却費が大きくなればなるほど、計算上の「不動産所得」は少なくなり、それに伴って課税される所得税や住民税の負担を大幅に減らすことができます。

つまり、手元にある現金を減らすことなく、税務上の利益だけを圧縮できるため、減価償却費をいかに多く計上できるかが、キャッシュフローを多く残すための税務対策の要となるのです。

|

|

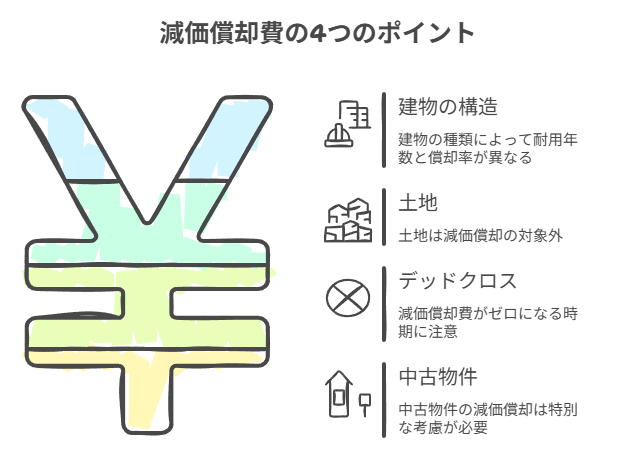

2.減価償却費の計算で押さえるべき4つのポイント

減価償却費は、基本的に以下の計算式で求められます。

減価償却費 = 取得価格 × 償却率

個人事業主がアパートなどの建物を減価償却する場合、原則として毎年一定額を計上する「定額法」を用いることになります。

賃貸物件購入後に「思ったほどキャッシュフローが残らない」という失敗を防ぐために、以下の4つのポイントを必ず押さえておきましょう。

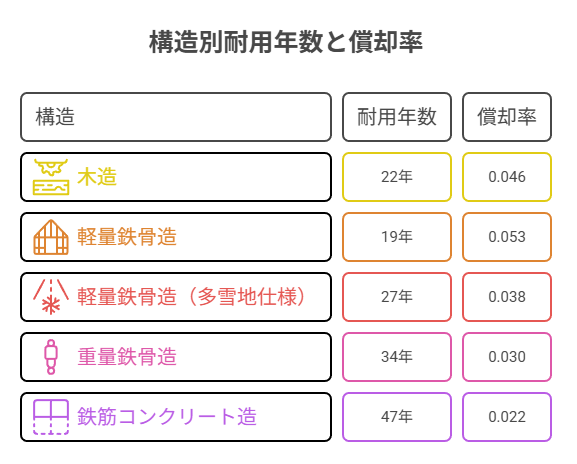

2-1. 建物の構造によって耐用年数と償却率が異なる

減価償却費の計算に用いる「償却率」は、国が定めた「法定耐用年数」によって決まります。そして、この法定耐用年数は建物の構造によって細かく分けられています。

(参考:国税庁「主な減価償却資産の耐用年数表」)

構造の違いによって、毎年計上できる減価償却費は大きく変わります。例えば、建設費5,000万円の建物を新築した場合で比較してみましょう。

- 【木造(22年・償却率0.046)】:5,000万円 × 0.046 = 230万円

- 【RC造(47年・償却率0.022)】:5,000万円 × 0.022 = 110万円

RC造は耐久性が高い反面、法定耐用年数が長いため、1年あたりに経費計上できる減価償却費は木造の半分以下になってしまいます。

減価償却費が少ないということは、その分不動産所得が大きくなり、所得税の負担はRC造の方が重くなる点に注意が必要です。

2-2. 土地には減価償却がない

土地は建物のように年月の経過によって劣化し価値が落ちることがないため、減価償却の対象外となります。

したがって、土地と建物の総取得費が同じ物件であっても、土地価格の比率が高いほど建物の減価償却費が少なくなり、結果的に支払う所得税が増えてしまいます。

例えば、総額1億円の木造アパートを購入したケースで比較します。

- 【土地6,000万円・建物4,000万円の場合】 建物の減価償却費:4,000万円 × 0.046 = 184万円

- 【土地4,000万円・建物6,000万円の場合】 建物の減価償却費:6,000万円 × 0.046 = 276万円

同じ取得費、同じ利回りの物件であっても、建物比率が高く減価償却費を多く取れる物件の方が、キャッシュフローに大きなゆとりをもたらします。

2-3. キャッシュフローを圧迫する「デッドクロス」に注意

不動産投資において最も警戒すべき現象の一つが「デッドクロス」です。

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態のことを指します。

前述の通り、ローンの元本返済は経費になりません。デットクロスが起こると、帳簿上(損益計算上)は黒字であっても、手元に残る現金以上に多額の所得税を支払わなければならない状況に陥ります。

最悪の場合、資金繰りがショートして「黒字倒産」してしまうリスクがあるのです。

デットクロスを防ぐためには、ローン返済後にも十分な手残りがある高い利回りの物件を選ぶ、あるいは自己資金を多く投入してローンの借入比率を下げるなどの事前の対策が極めて重要です。

2-4. 節税効果が高い「中古物件の減価償却費」を理解する

中古アパートを購入した場合は、新築とは異なる計算式で耐用年数を算出します。

中古物件は耐用年数が短くなる分、単年度の減価償却費が大きくなり、短期間で高い節税効果を得られる特徴があります。(参考:国税庁「No.5404 中古資産の耐用年数」)

①法定耐用年数を超えていない場合

(法定耐用年数 - 経過年数) + 経過年数 × 0.2 = 取得時の耐用年数

例:重量鉄骨造(法定34年)で築15年の場合 (34年 - 15年) + 15年 × 0.2 = 22年

②法定耐用年数をすでに超えている場合

法定耐用年数 × 0.2 = 取得時の耐用年数

例:木造(法定22年)で築25年の場合 22年 × 0.2 = 4.4年 ≒ 4年(小数点以下切り捨て)

このように築古の木造アパートであれば、わずか4年で建物価値を全額償却できるため、その期間内は絶大な節税効果を発揮します。

一方で、償却期間(4年)が終了すると経費計上が一切できなくなり、一気に不動産所得が増えてキャッシュフローが悪化するため、あらかじめ出口戦略(売却や借り換えなど)を計画しておく必要があります。

|

|

3.アパート経営における確定申告と減価償却の手順

アパート経営で家賃収入を得た場合、減価償却費を正しく計算し、毎年の確定申告を行う義務があります。

3-1. 減価償却の税務上の特例(一括償却・少額減価償却)

アパートの建物本体とは別に、エアコンや給湯器などの設備を購入した場合、税務上の特例を利用して有利に費用計上できる場合があります。

① 一括償却資産の特例

取得価額が10万円以上20万円未満の資産であれば、通常の減価償却をせずに、3年間で均等(3分の1ずつ)に費用計上できます。

②少額減価償却資産の特例

オーナーが青色申告を行っている場合、取得価額が10万円以上30万円未満の資産を、取得したその年に「全額」経費計上することが可能です(年間合計300万円が上限)。(参考:国税庁「少額の減価償却資産及び一括償却資産(令第138条及び第139条関係)」)

3-2. 確定申告の手順と減価償却費の記載箇所

アパート経営の確定申告は、以下の手順で進めます。

1. 必要書類(売上明細、経費の領収書、借入金返済予定表など)を集める。

2. 青色申告決算書(白色申告の場合は収支内訳書)を作成する。

この際、「不動産所得用」と明記された様式を使用します。

3. 確定申告書本体を作成する。

4. 期日までに税務署へ提出する。

減価償却費を記載する箇所は、青色申告決算書(または収支内訳書)の2か所です。

1ページ目の「必要経費」の該当欄と、青色申告決算書なら3ページ目(収支内訳書なら2ページ目)にある「減価償却費の計算」という詳細な内訳欄に記入します。

なお、最終的な確定申告書本体には、減価償却費を単独で書く欄はなく、すべての経費の合計額のみを記載します。

3-3. 確定申告の提出方法と注意点

確定申告は、その年の所得について、原則として翌年の2月中旬〜3月中旬に行います(年により期日が異なります)。国税庁の案内を必ず確認し、期限内の提出を徹底しましょう。

(参考:国税庁「所得税及び復興特別所得税の申告等」)

提出方法は、税務署への直接持参、郵送、またはインターネットを利用したe-Tax(電子申告)から選べます。

(参考:国税庁「e-Tax(国税電子申告・納税システム)」)

万が一確定申告を忘れたり遅れたりすると、無申告加算税や延滞税といったペナルティが課されるため、余裕をもった準備が重要です。

|

|

4.減価償却が終わったらどうなる?検討すべき4つの選択肢

賃貸経営において、建物の法定耐用年数が満了し、減価償却が終わるタイミングは「一つの大きな岐路」となります。

4-1. 所得税などの税金が一気に増える

減価償却費の計上が終了すると、それまで必要経費として差し引けていた大きな金額が丸ごとなくなるため、帳簿上の「不動産所得」が一気に跳ね上がります。

家賃収入そのものは変わっていない(むしろ経年劣化で下がっている可能性がある)にもかかわらず、利益だけが増えたとみなされ、所得税や住民税などの税金負担が急増します。

4-2. ローン残債がある場合はキャッシュフローの悪化に注意

多くのアパートローンは最長期間を法定耐用年数に合わせて組まれているため、通常は減価償却が終わると同時に借入金の返済も完了します。

この場合、税金は増えますがローン返済の支出もなくなるため、手残りのキャッシュフローへの悪影響は小さく済みます。

しかし、中古アパートを購入したケースなど、耐用年数を超えて長期のローンを組んでいる場合は非常に危険です。

減価償却費がなくなって税金が激増する一方で、ローンの元本返済は変わらず続くため、キャッシュフローが急激に悪化し、経営に行き詰まる可能性が高くなります。

4-3. 減価償却終了後に検討すべき4つの選択肢

減価償却が終わった築古物件には、主に以下の4つの選択肢があります。

① そのまま運用を続ける

借入金の返済がすでに完了している場合は、そのまま賃貸経営を続けるのが最も堅実です。ローン返済がなければ、税金が増えても手元に十分なキャッシュが残るため、余裕を持った運用が可能です。

愛信ファシリティーズが提供するような、日常の適切なメンテナンスと24時間365日の管理体制によって建物の寿命を延ばすことが成功の鍵となります。

② 大規模修繕・リノベーションを行う

築年数が古く空室が目立ち始めている場合は、空室対策としてリノベーションを行うのも有効な選択です。和室を人気の洋室に変更したり、水回りを一新することで物件の競争力を回復させます。

愛信ファシリティーズでは、建設部門と連携し、資産価値を高める店舗・マンション改修や内装工事のご提案から施工までワンストップでサポートすることが可能です。

③ 建て替える

建物の老朽化が激しく修繕費用がかさむ場合は建て替えも視野に入りますが、現在の入居者に立ち退きをお願いする必要があります。

新規契約を「定期借家契約」に切り替えていくなど、計画的で長期的な視点での準備が不可欠です。(参考:国土交通省「定期借家制度」)

④ 築古を売却して、新規物件に買い替える

耐用年数を超えてローン残債があり、キャッシュフローが著しく悪化している場合や、大規模修繕の資金が捻出できない場合は、物件を売却し、新たな築浅物件へ資産を組み替えることも極めて有効な防衛策となります。

5. 満室経営の第一歩「賃料査定・空室対策レポート」の活用

減価償却を活用した税金対策は重要ですが、それもすべて「毎月安定して家賃収入が入ってくること(満室経営)」が大前提となります。空室が続いて収入が途絶えれば、どんな節税対策も意味を成しません。

空室対策の第一歩として、愛信ファシリティーズがご提供する「賃料査定・空室対策レポート」を活用してみませんか?

当社の「賃料査定・空室対策レポート」では、累計100億件超の不動産ビッグデータをAI(人工知能)が解析し、オーナー様の物件だけの最適な「満室経営戦略」をご提案します。

現在の市場における正確な賃料査定結果や、競合に勝つための推奨ターゲット、導入すべき設備、入居条件の緩和案などを即時にレポートとして出力します。

|

|

6.おわりに

賃貸住宅オーナーにとって、「減価償却費」の仕組みを正しく理解することは、賃貸経営のキャッシュフローを最大化するための必須条件です。

建物の構造による耐用年数の違い、土地には減価償却がないこと、そして中古物件特有の高い節税効果と償却終了後のリスクを事前に把握し、デッドクロスに陥らない安全な資金計画を立てましょう。

また、正しい確定申告の手順を守り、適切な納税を行うことも経営の基本です。